在企业会计和财务管理中,管理费用是指企业为组织和管理生产经营活动而发生的各项费用。其中,劳动保护用品作为保障员工安全与健康的重要物资,其相关的采购、发放与核算,是管理费用中一个不可忽视的组成部分。

一、劳动保护用品的管理定位

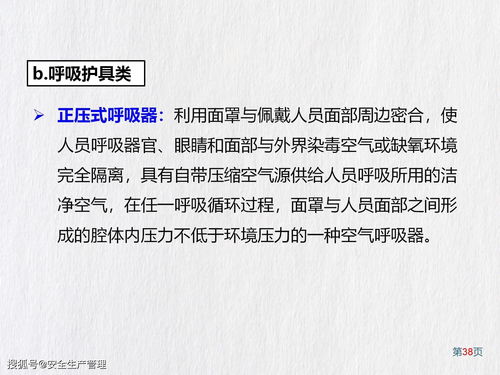

劳动保护用品,简称“劳保用品”,是指为保护劳动者在生产过程中的安全与健康,预防职业病和工伤事故,由用人单位免费提供并强制使用的各种用品、器具和装备。常见的包括安全帽、防护眼镜、工作服、手套、安全鞋、呼吸器等。根据《企业会计准则》及相关规定,企业为员工购置劳动保护用品的支出,通常计入“管理费用”科目下的“劳动保护费”明细科目进行核算。这体现了企业管理中以人为本、保障安全的基本职责。

二、劳动保护用品销售的特殊性

虽然劳动保护用品的采购和使用计入企业管理费用,但市场上也存在专门的“劳动保护用品销售”行业和企业。这些销售企业扮演着供应商的角色,其业务活动和盈利模式与其他商品销售类似,但其销售的产品具有特殊性:

- 强制的安全标准:所售产品必须符合国家或行业规定的强制性安全标准(如中国的LA认证),产品质量直接关系到使用者的生命安全。

- 需求相对稳定:其需求源于企业法定的安全生产义务,与企业生产规模、员工人数和行业风险密切相关,受经济周期波动影响相对较小。

- 采购流程规范:企业客户采购劳保用品通常有规范的流程,涉及安全部门、采购部门及财务部门,对供应商的资质、产品质量和售后服务有较高要求。

三、销售方与采购方的账务处理

从整个经济链条看,劳动保护用品的销售与采购构成了对应的两个环节:

- 销售方(供应商):其销售收入计入“主营业务收入”或“其他业务收入”,相应的成本计入“主营业务成本”。其会计核算遵循一般商品销售企业的准则,目标是实现利润。

- 采购方(使用企业):购入劳保用品时,根据用途和领用情况,通常将相关支出借记“管理费用——劳动保护费”。如果购入后先入库,则先计入“库存商品”或“原材料”,待领用时再转入管理费用。这部分支出在计算企业所得税时,符合条件的可以在税前据实扣除。

四、优化管理的意义

无论是对于销售劳保用品的企业,还是采购使用的企业,有效管理都至关重要:

- 对销售企业而言:需要深入了解各行业的安全规范,提供合规、优质、齐全的产品线,并建立专业的销售与服务团队,以在竞争中脱颖而出。

- 对使用企业而言:合理规划劳保用品预算,选择合格供应商,建立科学的采购、仓储、发放和回收制度,不仅能有效控制管理费用,更是履行社会责任、防范安全风险、提升员工归属感的关键举措。

劳动保护用品销售是一个连接生产安全与企业管理费用的专业领域。在企业费用管理的框架下,规范、高效地处理劳保用品的采购与核算,并选择可靠的销售渠道获取合格产品,是企业实现安全运营与成本控制双目标的重要保障。